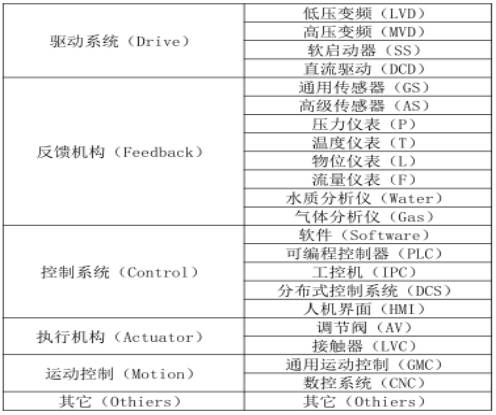

工控自动化产品品种类型较多,除变频器外每个单品的市场规模都在百亿以下。工控产品大体可分为传动系统、反馈机构、控制管理系统、执行机构、运动控制及其它六大类产品。低压变频占比最高,2016年市场规模约160亿,通用运动控制(伺服系统)约86亿,CNC约80亿,PLC约73亿,传感器和仪器仪表种类非常之多,传感器合计约60亿,仪器仪表合计不超过200亿。

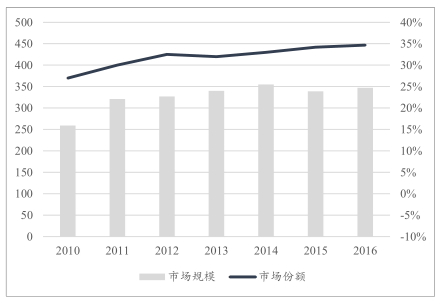

国内工控品牌从变频延伸到伺服、PLC等产品,市场占有率近年明显提升。目前优质本土品牌产品性能已达到和外资同等水平,通过差异化竞争近年来市场占有率稳步提升。据统计,2010年本土品牌市占率不到30%,而2016年本土品牌市占率已达近35%,其中高压变频市占率已近60%,低压变频本土品牌市占率也已提升至约33%,预计未来国内品牌将在低压变频器、伺服系统、PLC等细分产品逐个打破外资品牌的垄断地位。

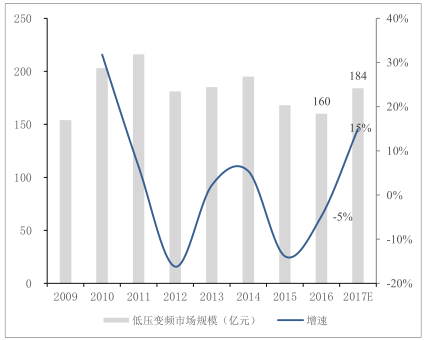

低压变频去年下半年起回暖,预计2017年将取得较好增长。低压变频器下业主要为电梯、风电、纺织、起重、机床等行业,在2015、2016年行业整体下滑,但从2016年下半年起有所好转,2016年整体下滑近5%,预计2017年有望实现10-20%增长。

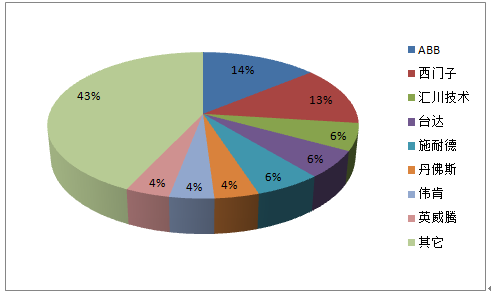

汇川技术等优秀本土品牌市占率持续提升,但仍有很大提升空间。低压变频器过去可分为三大阵营,欧美品牌,日系品牌和国内品牌,而国内优秀企业如汇川技术、英威腾等持续突破,销量已超过日系品牌。2016年ABB在国内低压变频销售额约23亿,西门子21亿,汇川技术市占率虽已达到第三,但除去电梯一体机,2016年汇川技术通用低压变频仅6亿元,预计中期汇川技术的通用低压变频有望超过20亿元。

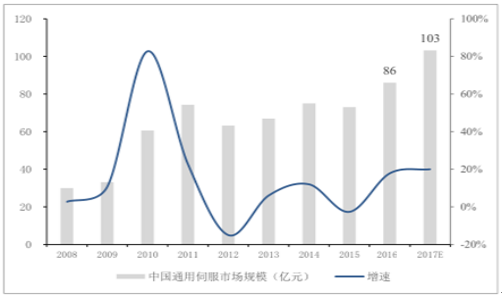

行业需求持续向好,预计伺服系统 2017 年将实现 20% 增长。通用伺服受益于3C、锂电等行业的快速地发展,2016年预计实现15-20%增长,预计市场规模在86亿元。预计伺服行业下游需求的高景气度仍将持续,同时产业升级将推动设备厂商开发更高端产品,预计2017年通用伺服行业有望实现18-20%增长,市场规模将达到100亿,未来3到5年内我国通用伺服市场仍将实现10-20%复合增长。

通用伺服国产品牌进口替代空间巨大,有望复制变频领域的成功。伺服行业整体格局为日系、欧美和本土品牌,近几年本土品牌市占率已达到近25%。正如国产变频器在经过近二十年的积累后已超过日系品牌,国产伺服系统也正逐渐超过欧美品牌进入第二梯队。伺服电机被列入中国制造2025重点发展领域,未来还会有配套政策鼓励扶持,预计本土品牌市场占有率仍将稳步提升。

PLC市场去年受中小型PLC带动略有增长,预计今年需求复苏将实现5%-10%增长。2016年,我国PLC市场规模约73亿,较2015年小幅增长。由于OEM市场去年增长较好,带动中小型PLC的需求,大型PLC大多数都用在项目型市场,去年同比下滑。预计伴随中国制造业自动化水准不断提升,PLC市场中长期而言将保持5%-10%稳定增长。

国内PLC品牌主要面向OEM市场,随着产业升级将在中型PLC进一步突破。控制系统在工厂自动化系统中起着至关重要作用,因此大型项目市场的客户对于PLC的选择十分谨慎,同时国内的PLC也和外资仍有一定差距,目前只在OEM市场有所斩获。而随着产业升级的推进,客户应用复杂程度更高,将增加对PLC的功能要求,汇川技术、信捷电气等企业相继推出中型PLC,将伴随下游客户共同成长。

2016年工业机器人销量约9万台,占全球市场约30%出货量。工业机器人是工控下游一个十分重要的行业,其市场规模正日益提升。过去十年里我国工业机器人取得了高速增长。据IFR预计,2016年全球工业机器人销量达到29万台,增长15%,中国工业机器人销量增长近30%,约9万台,占全球市场30%,持续保持全球第一。

我国工业机器人密度仍低于世界平均水平,增长潜力极大,预计到 2020 年销量将翻番。我国工业机器人密度在2015年达到49,而世界平均水平为69,美国则达到176,机器人渗透率仍然很低。预计未来三年内仍将保持20-25%的复合增长,到2020年预计我国工业机器人销量将达到19万辆。

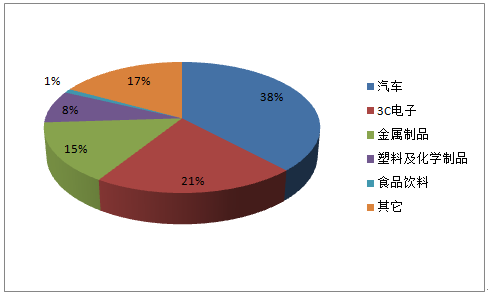

工业机器人下游应用:3C电子等非汽车行业占比不断的提高。根据统计,2016年汽车行业工业机器人占比为38%;3C行业2016年占比21% ,较2015年提升了3%。

国内非汽车行业自动化水平不高,工业机器人渗透率仍较低,同时随着汽车行业新建产能速度放缓,预计未来五年内3C等非汽车行业工业机器人占比将不断提升。

3C电子制造业固定资产投资保持两位数增长,预计今年机器人销量仍将快速增长。2016年,我国计算机、通信和其他电子设备制造业固定资产投资达到1.05万亿元,同比增长15.8%,2017年1-2月仍保持15.7%增长。预计3C电子制造行业的高景气度仍将持续,未来三年仍具有较大增长空间。

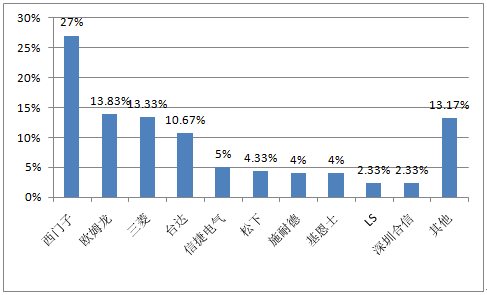

国产品牌主要集中在3C、塑料橡胶等工业机器人渗透率较低行业,预计增速将超过外资品牌。据统计,2015年外资品牌在汽车行业应用最多达41.7%,而国产品牌则主要分布在电子、塑胶等行业。

中国工业机器人2015年市占率达到30%,未来将持续提升。国产工业机器人厂商从低端应用开始步入,取得了较快增长。据统计,2015年国产品牌机器人销量占比达到29.6%,预计2016年国产品牌市占率达到30%以上,未来国产品牌的市占率仍将稳步提升。

本土企业已在伺服系统、控制器等领域实现突破,国产机器人高增长将持续提升核心部件需求。工业机器人除本体外,主要核心部件为减速器、伺服系统和控制器,目前减速器行业最先进的技术仍掌握在日系厂家,国内企业已在伺服系统和控制器取得不俗业绩,尤其汇川技术、埃斯顿等伺服系统性能已经和外资品牌相当,预计随本土机器人厂商的销量持续增长,将进一步带动国内核心部件企业需求。